Por: Vicente Padilla

El modelo de gestión del sistema aeroportuario español1 es el de red, a través de una colaboración público-privada. En otros países de nuestro entorno es diferente. ¿Es nuestro modelo de gestión la mejor solución?

Para dar respuesta a esta pregunta trataremos primero de responder, someramente, a tres preguntas clave:

- ¿Qué ventajas-inconvenientes tiene trabajar en red?

- ¿Qué ventajas-inconvenientes tiene la privatización?

- ¿Compiten entre sí los aeropuertos?

¿Qué ventajas-inconvenientes tiene trabajar en red?

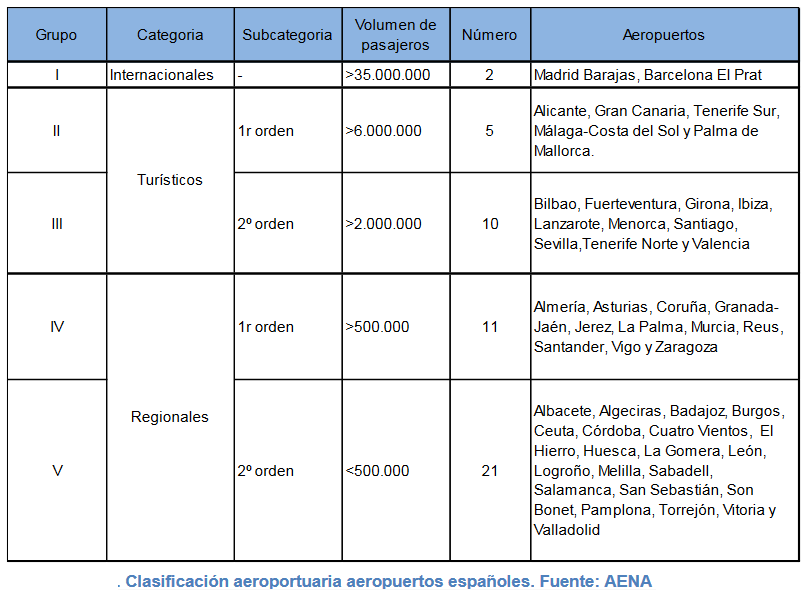

El sistema aeroportuario español1 es un caso singular dentro de los países de nuestro entorno. En general, otros países han optado por aeropuertos independientes gestionados por autoridades locales. Alemania es un buen ejemplo. En algunos casos, como en Francia, varios aeropuertos se unen entre sí para formar una mini red que les permite obtener economías de escala. En general, salvo casos como Portugal o Marruecos, la red es la excepción.

La red tiene sin duda la gran ventaja de poder transferir recursos desde los aeropuertos rentables hacia los deficitarios. En general son los aeropuertos grandes los que son rentables, y por lo tanto, son los que subvencionan a los pequeños. Estando en red, los pequeños sobreviven sin tener que recurrir al bolsillo del contribuyente. Los aeropuertos grandes, a su vez, se benefician porque se nutren de pasajeros que no volarían de no existir dichos aeropuertos pequeños. Se produce así una simbiosis beneficiosa en la que todos salen ganando.

La red, además, genera economías de escala. Unos servicios centrales potentes son capaces de proveer soluciones profesionales y de calidad a los aeropuertos deficitarios. Éstos, sin la red, se encontrarían muy solos, como les ocurre a muchos aeropuertos pequeños en Europa.

La red, además, genera economías de escala. Unos servicios centrales potentes son capaces de proveer soluciones profesionales y de calidad a los aeropuertos deficitarios. Éstos, sin la red, se encontrarían muy solos, como les ocurre a muchos aeropuertos pequeños en Europa.

Pero lo grande no siempre es mejor. Lo pequeño es hermoso. Un aeropuerto independiente es más ágil en la toma de decisiones. Una gestión local realizada por autoridades locales tiene más en cuenta los intereses locales de la región a la que sirve. No tiene que dar explicaciones a Madrid, un centro de decisiones física y a menudo emocionalmente, alejado. Además, la financiación no tiene porqué ser un problema. Si un aeropuerto de interés público es deficitario, siempre se puede recurrir a las ayudas municipales o regionales3. La descentralización, a veces, resulta positiva.

¿Qué ventajas-inconvenientes tiene la privatización?

El asunto de la privatización de los aeropuertos es aún más espinoso. Nunca faltan argumentos a favor o en contra. En este asunto, España se ha sumado a la tendencia general del continente.

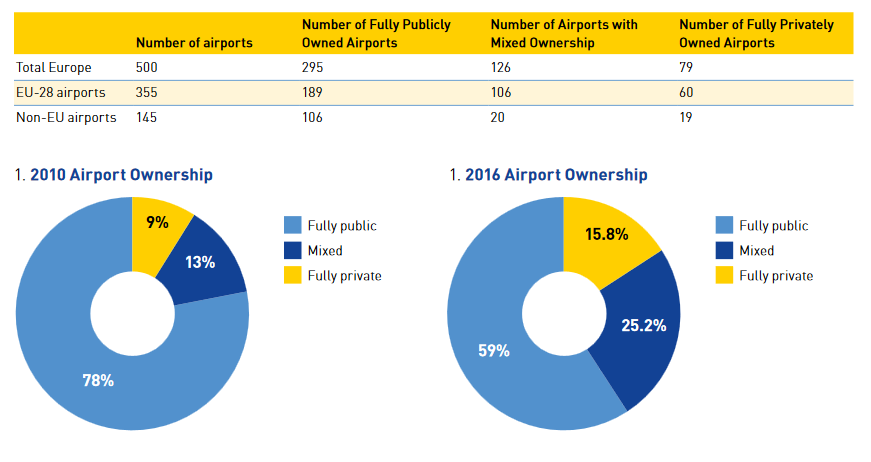

Según el informe elaborado por ACI-Europa2, existe una tendencia en Europa hacia la privatización, total o parcial, de los aeropuertos. En 2010 el 78% de los aeropuertos eran 100% de propiedad pública, seis años después, sólo lo es el 59%. El resto está en manos privadas o bien en una mezcla público-privada como es el caso español. Entre los países grandes, el Reino Unido es el que lidera las privatizaciones, con más de la mitad de los aeropuertos en manos privadas. Alemania, es el caso contrario; el control público resiste y es dominante con una pequeña participación del sector privado.

Pero aún hay más. Incluso en los aeropuertos 100% públicos, existe un cierto grado de privatización a través de las concesiones comerciales.

Aquellos que están en contra de las privatizaciones argumentan que los aeropuertos son monopolios naturales, y por lo tanto, deben estar controlados por el gobierno. No es justo que unos pocos se lleven el beneficio de todos.

Aún más, los aeropuertos son generadores de riqueza en la región a la que sirve. El inversor privado sólo piensa en sus dividendos y no tiene en cuenta las externalidades positivas generadas por el aeropuerto. A menudo, una inversión pública a pérdida puede generar riqueza para todos a largo plazo. En muchas regiones una industria turística ha florecido en zonas inicialmente muertas gracias a un aeropuerto construido con dinero público.

Los partidarios de los aeropuertos privados argumentan que la privatización elimina las ineficiencias. Las empresas públicas son célebres por dotarse de excesivo personal y sobreprotegerlo. Además, la privatización genera una cultura corporativa orientada al cliente. Todo lo contrario de la empresa pública. Aún recuerdo con pavor el pésimo servicio de atención al cliente de la Compañía Nacional de Electricidad de los años 80.

Por otro lado, los gobiernos también son conocidos por las construcciones faraónicas a costa del contribuyente; a menudo construidas con criterios electoralistas y no para resolver las necesidades reales del aeropuerto. El exceso de capacidad tiende a ser la marca de fábrica de muchos aeropuertos públicos. Sin embargo, el inversor privado exprime al máximo la capacidad de la infraestructura antes de añadir cualquier nueva ampliación.

Finalmente, la titularidad pública no es garantía de la democratización del servicio. La liberalización del transporte aéreo es la que ha popularizado los vuelos. Antaño, sólo los ricos y famosos podían pagar los precios de las compañías aéreas de bandera de los estados.

¿Compiten entre sí los aeropuertos?

Finalmente está el capítulo de la competencia entre aeropuertos. ¿Compiten entre sí los aeropuertos? Si no pueden competir, ¿de qué sirve privatizar? Y si sí pueden competir, ¿tiene sentido una red?

Yo personalmente creo que los aeropuertos compiten entre sí, aunque sea de una manera muy imperfecta. En mi opinión lo hacen de tres maneras diferentes.

- Tradicional: Es la competencia por los pasajeros que viajan a una región determinada. Esto ocurre cuando los aeropuertos se encuentran dentro de un radio de 100 Km. Ejemplos en Europa son los aeropuertos de Londres, o entre los aeropuertos de Bruselas y Charleroi. En España podría ocurrir entre los aeropuertos gallegos o entre los vascos o los de levante.

- En tránsito. Es la competencia por los pasajeros en tránsito. A nivel continental es la competencia entre los grandes aeropuertos europeos. Heathrow, Paris CD, Frankfurt, Schiphol y Madrid compiten por atraer a las aerolíneas que operan hacia otros continentes.

- Turístico. Es la competencia por el turista indeciso. Este tipo de competencia es la más sutil y la menos percibida, pero es real. Los márgenes en el transporte aéreo están muy ajustados. Por ello, las compañías de bajo-coste no dudan en cambiar destinos si las condiciones del nuevo aeropuerto les permite mejorar los márgenes por asiento. Éstas han demostrado que pueden generar tráfico allí en donde antes no existía. El turista busca sol y playa.. y a buen precio. ¿En qué destino turístico?, eso es menos relevante. Los aeropuertos turísticos españoles a veces están compitiendo con los aeropuertos turísticos de Portugal, Italia, Turquía o Grecia.

A pesar de todo, como ya se ha dicho anteriormente, la competencia está muy lejos de ser perfecta. Un pasajero que tiene claro que quiere volar a Fuerteventura sólo tiene una opción, la toma o la deja.

Aún más, las barreras de entrada y de salida, tanto económicas como administrativas son inmensas. Las dificultades para construir el nuevo Aeropuerto de Nantes, o el de Lisboa, son ejemplos de lo difícil que es convertirse en un nuevo jugador en este negocio.

La falta de competencia hace que algunos operadores aeroportuarios abusen de su posición de fuerza. Cuando no salen las cuentas, subir las tarifas aeroportuarias es más fácil que corregir las ineficiencias internas. A través de la IATA4, las aerolíneas, el auténtico cliente del aeropuerto, argumentan que “los aeropuertos siguen abusando de su poder en el mercado sobre ambos, las compañías aéreas y sus clientes, dando lugar a precios mayores de los que deberían ser y a una calidad del servicio menor de la que debería ser”.

Para combatir este abuso de posición de fuerza, la IATA demanda una regulación aeroportuaria bien estructurada e independiente. En Europa los aeropuertos bajo control público siguen siendo mayoría. En España, el principal operador1 sigue todavía controlado por el gobierno. En estas condiciones, el conflicto de intereses es demasiado obvio cuando el operador y el regulador se sientan en la misma mesa y comparten el mismo jefe.

Conclusión

El sector aeroportuario es un mercado complejo, en donde los intereses públicos y privados se entremezclan. En Europa coexisten con éxito modelos centralizados y descentralizados. Finalmente, el mercado aeroportuario, aún con cierto nivel de competencia, está lejos de ser un mercado perfecto.

Yo personalmente creo en la colaboración público-privada. El socio público defiende los intereses a largo plazo de la región. Por otro lado, el socio privado aporta una operación eficiente y se asegura de que el dinero público no se malgaste según los intereses políticos del momento.

En cuanto a la red, creo que lo ideal sería generar diferentes redes a nivel europeo. De este modo, en cada país, podrían operar diferentes redes dando lugar a una sana competencia entre nuestros aeropuertos. En el caso de España, sería positivo dividir la red actual en dos o tres redes de unos 15 aeropuertos cada una. Se mezclarían aeropuertos grandes y rentables con otros pequeños y deficitarios. Igualmente, los aeropuertos de una misma región, se repartirían entre las tres sub-redes para estimular la competencia entre ellos. Ésta, la competencia, les haría más eficientes y podrían acometer una internacionalización exitosa como han hecho empresas surgidas de antiguos monopolios tipo Telefónica, Repsol o Iberia. Lógicamente esto daría entrada a otros operadores en España como VINCI, Fraport, Ferrovial, etc.

Finalmente, como el mercado sigue siendo imperfecto, debería haber un regulador independiente a prueba de interferencias políticas. La mejor manera de evitar éstas sería tener un potente regulador a nivel europeo. De este modo, éste estaría al margen de las disputas políticas. Se evitaría además los períodos de indecisión política causados por las elecciones. No debemos olvidar que el regulador toma decisiones que afectan al mercado a muy largo plazo – de 10 a 20 años. Éstas no pueden estar afectadas por el cortoplacismo político de unas simples elecciones regionales.

Y Ud. qué opina; ¿es nuestro modelo de red actual la mejor solución?

Biografía

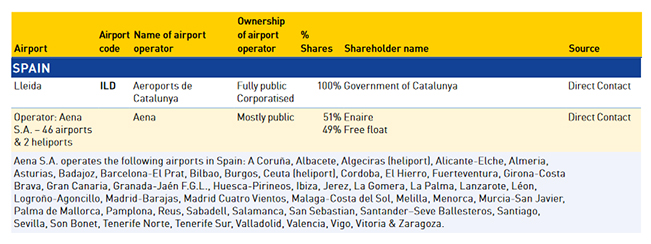

[1] Nos referimos a la red de aeropuertos de Aena S.A. Quedan pues excluidos casos singulares como el Aeropuerto de Lleida, el Aeropuerto de Teruel o el Aeropuerto de Castellón. [2] ACI-Europe. The Ownership of Europe’s Airports. 2016 [3] Las ayudas públicas a los aeropuertos están reguladas por la Comisión Europea [4] IATA Economics Briefing No 11:AIRPORT COMPETITIONV 1.2. November 2013

No sólo debe trabajar por pasión,pilotos y técnicos si no se tiene los recursos.